全国咨询热线

15387017886

免费咨询热线

15387017886在光伏产业链中,电池环节是驱动光伏技术进步的核心,也是促进行业持续降本增效的动力。纵观十年来的发展,不论是p型时代的一路赶超,还是n型时代的TOPCon、HJT和XBC百花齐放,光伏电池的技术迭代历程,同样是电池企业的发展史。

台企的黄金时代

在2015年以前,台湾太阳能电池企业“风光无两”,昱晶、茂迪、新日光三家企业保持全球前十地位。

据相关统计,2010年台湾太阳能电池的产量占全球的14%,当时台湾地区太阳能电池片企业高达54家,太阳能电池产量达到3.4GW。2013年台湾太阳能电池片出货创8 .3GW新高,茂迪、新日光、昱晶出货均突破1GW。

直至2014年转折悄然而至,彼时美国对中国制造光伏组件征收反倾销税,台湾地区昱晶税率为27.59%、茂迪课44.18%(后修正为20.86%),其余企业为35.89%,美国双反致使台湾电池企业受到重创。

另一方面,台湾企业电池技术迭代同样缓慢。彼时,大陆地区晶澳、阿特斯等率先采用PERC技术致使单晶电池组件效率大幅提升。而受订单较低及改造成本较高的影响,大部分台湾电池企业暂停了PERC 电池的量产,选择原有设备生产P型多晶硅电池。

种种挫折之下,2015年上半年台湾前十大太阳能厂商亏损近57亿台币,受此影响多家电池企业选择合并寻求生路。6月底茂迪合并联景,7月份昱晶能源与通威达成战略合作与认股协议,通威集团投资新台币8.5亿元入股昱晶能源。同年11月英稳达购买英懋达48.47%的股权。

在连年营收低迷之后,2017年,台湾三大太阳能公司昱晶、新日光能源(NSP)和升阳(Solartech)合并为联合再生能源,合并后其电池产能为4.5GW,成为台湾最大的电池制造商。在2018年PVinfolink电池企业排行榜中,联合可再生能源超越茂迪进入全球前四(不含一体化企业)。

2019年,继茂迪、中美矽晶相继关闭工厂后,益通光能宣布太阳能电池片停产,至此台湾电池企业正式退出全球前十。2020年7月,联合再生能源(URE)宣布为了合并生产力,出售其位于Jhunan Kebei电池制造厂。在风雨飘摇中,台湾电池企业从黄金时代走向落寞。

新龙头崛起

十年间,台湾太阳能电池企业经历了辉煌到没落。海峡的另一岸,大陆企业正积蓄力量,并在单晶PERC的新技术变革下奋起直追。这其中值得称道的当属通威、爱旭两大龙头的崛起。

2013年,通威豪掷8.7亿收购合肥赛维,重启赛维电池生产线。2015年,通威在成都率先扩产新产能,并将技术路线切换到单晶电池。到2017年,通威电池产能增长至5.4GW,一举登上专业化电池企业榜首。

接下来的几年,通威加大对PECR电池的投入力度,到2019年底,通威电池产能达20GW,其中高效单晶电池17GW。“打下江山”的通威进一步巩固其龙头地位,并迅速响应大尺寸等新需求。2023年上半年财报,通威已形成90GW太阳能电池产能。

爱旭的电池之路始于2009年,2010年-2011年,爱旭一、二期电池产线建成投产。这一阶段是爱旭的“发育期”,作为专业的电池厂商,爱旭凭借优质产品打开市场并陆续获得头部组件企业的订单。2015年,爱旭开始量产单晶电池。

2017年,爱旭改制完成,其管式PERC技术成功从实验室走向生产车间,使爱旭成为业内首家利用管式PERC大规模量产PERC电池的企业。

也是在这一年,爱旭空降全球专业化电池供应商出货量排行榜TOP4,开启了电池龙头之旅。

根据Infolink历年榜单整理,不含一体化企业

除通威、爱旭外,在全球TOP 5榜单中,后三位竞争尤为激烈。润阳、中宇、展宇在2019年进入TOP 5榜单,随后三家企业你追我赶,潞安太阳能在2020、2021年取代展宇跻身前五。而在2022年,更名为捷泰科技的展宇光伏再次闯入全球TOP 5。

在产业布局上,企业也有不同。2021年以来,产业链结构性供需失衡导致光伏企业受到不同程度的伤害,痛定思痛,大部分企业选择了一体化产业布局。

通威、爱旭向下延伸组件制造产业链,尤其是通威自进军组件领域以来,迅速跻身全球组件出货TOP 10。根据规划,到2023年底其组件产能将实现80GW。

润阳股份则选择向上下游延伸,投建多晶硅及组件产线。

中润光能光伏电池业务近4年占比均超90%,处于绝对核心位置,组件业务占比不足10%。

捷泰光伏仍专注于高效太阳能电池片的研发、生产和销售。

n型新局

2022年以来,在n型技术迭代潮下,头部电池企业选择了不同的技术路线。同时,也有更多新秀企业涌入电池赛道,意图弯道超车。

通威在TOPCon和HJT两种路线均有布局,且预计2024 年上半年其基于TOPCon技术的TNC电池产能将达到66GW。

爱旭股份则选择了ABC技术,并率先实现量产。12月20日,爱旭发布基于地面应用场景的恒星系列新品,实现了ABC技术上集中式、工商业、户用全场景覆盖。

捷泰科技押宝TOPCon技术,据了解2023年上半年其n型电池出货6.56GW,位列第一,到2023年底其n型产能将达到44GW。

中润光能同样选择了TOPCon技术,数据显示截至今年6月末,中润光能已拥有电池片产能45.04GW,预计到2023年底将超50GW。

相对而言,润阳股份的一体化布局,项目若顺利进行,则在成本上更具优势。

可以预见,未来电池行业头部阵营竞争激烈。而在一体化与专业化格局分化的情形下,越来越多的专业电池新势力正涌现。其中,既有光伏老将坐镇,也有资金实力雄厚的股东入局,实力不容小觑。

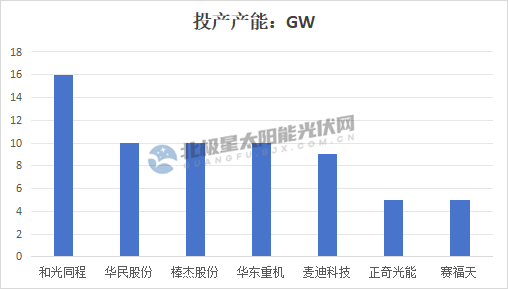

如由光伏老将谢毅执掌的和光同程,初期规划电池产能32GW,目前一期16GW已投产,二期已开工。由联想控股所属正奇光能20GW高效电池一期项目投产。

据不完全统计,截至目前电池新秀已投产产能超60GW。到2024年,产能将进一步扩大,拥挤的赛道中,新的洗牌在所难免!

Copyright © 2023 武汉国研策低碳科技研究院 版权所有 备案号:鄂ICP备2023011193号-1